当前位置: AI资讯 > 内文

当前位置: AI资讯 > 内文2022-12-21 关键词: 医保版临床路径

中国创新药企业近十年随着政策、资本与人才的支持已经起航,进入发展快车道。但随着创新药研发的不断深入以及创新药企业的蓬勃发展,新的困局也接踵而来。研发、商业化、资金等方面的压力成为中国创新药企业不得不面对的挑战。中国创新药企业亟需以临床价值和客户价值为核心,通过差异化、多元化、数字化的方式快速突破,走出一条自己的发展道路。

8月27日,由医药魔方和KPMG共同编制的《中国创新药企的起航,困局与突破》白皮书正式发布。全文从创新药企的起航、困境与突破三个篇章描绘当下中国创新药企发展的各阶段历程,并基于专

业数据视角,分析当前国内创新药所遇到的困局,旨在为经历资本寒冬的创新药企实现突破提供新的思路。

智慧药研整理重点内容如下:

01 起航篇:破茧成蝶

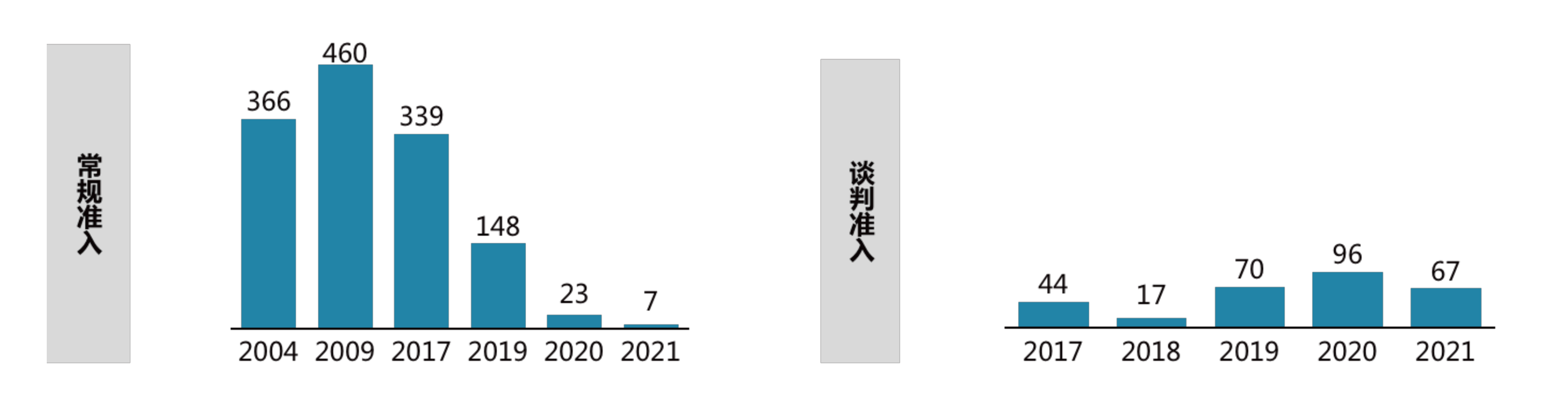

受制于时代发展水平的限制,我国医药行业长久处于落后状态,仿制药成为企业的第一选择,也是我国生物医药行业发展的重要组成部分。近十年,中国不断发展创新药,在政策方面,政府颁布和改革了多项政策以支持创新药的快速发展,如2020年新修订的《药品注册管理办法》,针对新药注册的特殊审批管理规定,在加快新药注册上取得了良好的效果;建设先行区是我国对加速创新药行业发展的另一大政策创新模式。截至今年11月底,乐城先行区引进未在国内上市的创新药械已超过270种,成为国际创新药械率先进入中国市场的最主要通道。目前已有9款国外创新药械产品通过使用乐城真实世界数据辅助临床评价获得国家药监局上市批准;除药品审批和先行区政策之外,国家对医保目录的调整时间、药品准入路径等也作出了大刀阔斧的改革,医保政策的动态调整也促进创新药上市放量。

在资本方面,一级市场表现活跃,二级市场也突破性地对上市规则进行改革,降低了对医药行业的上市要求,进一步推动了创新药行业欣欣向荣的局面,更多资本的流入为我国创新药的启动提供了充足的动力。

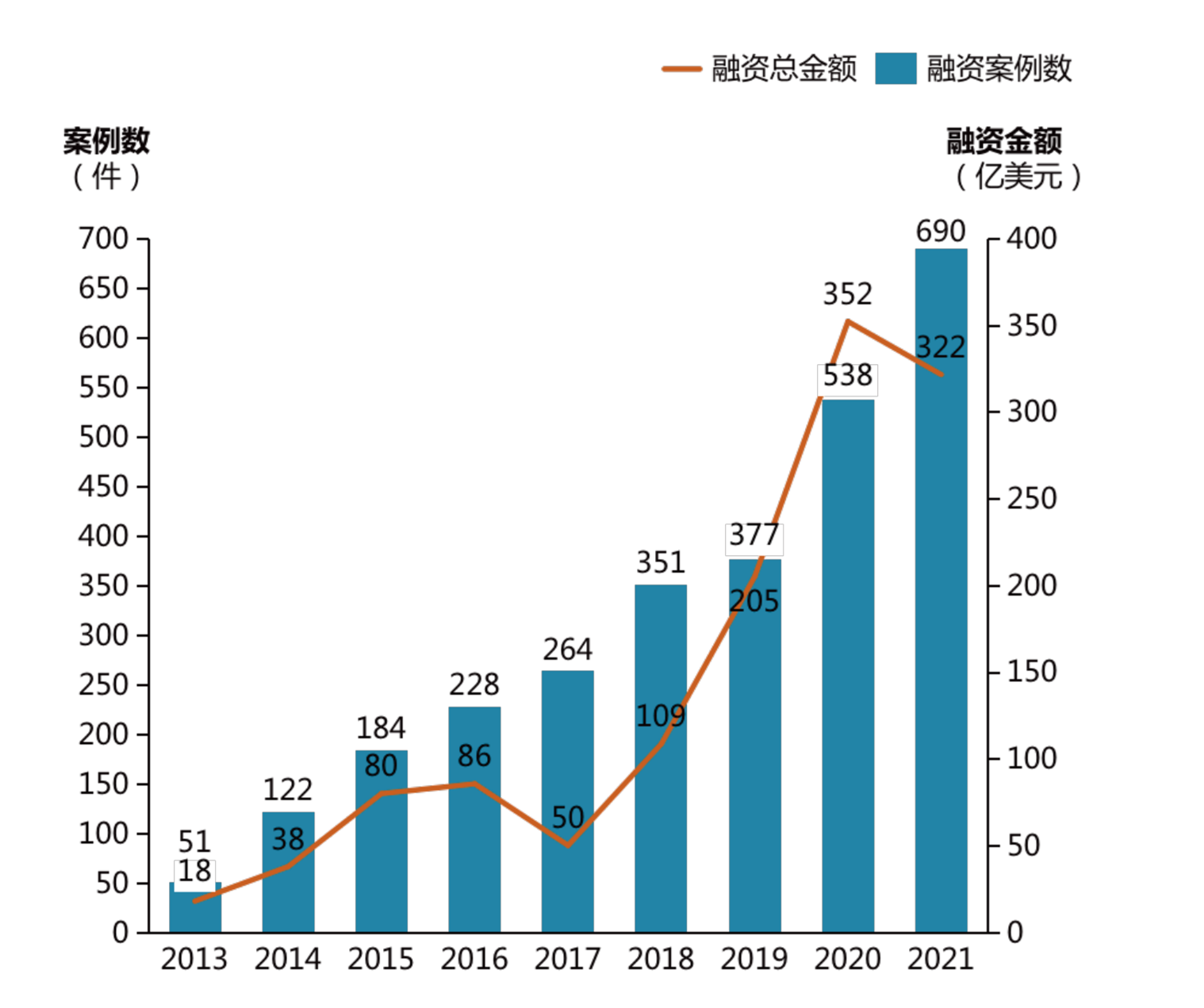

根据医药魔方数据库统计已披露的投融资数据,2013年至2021年中国创新药领域在投资案例数量有了突破性的增长,在投资金额上也呈现出逐年上升的趋势。与2013年相比,2021年融资案例数增长超13倍,融资总金额超17倍。

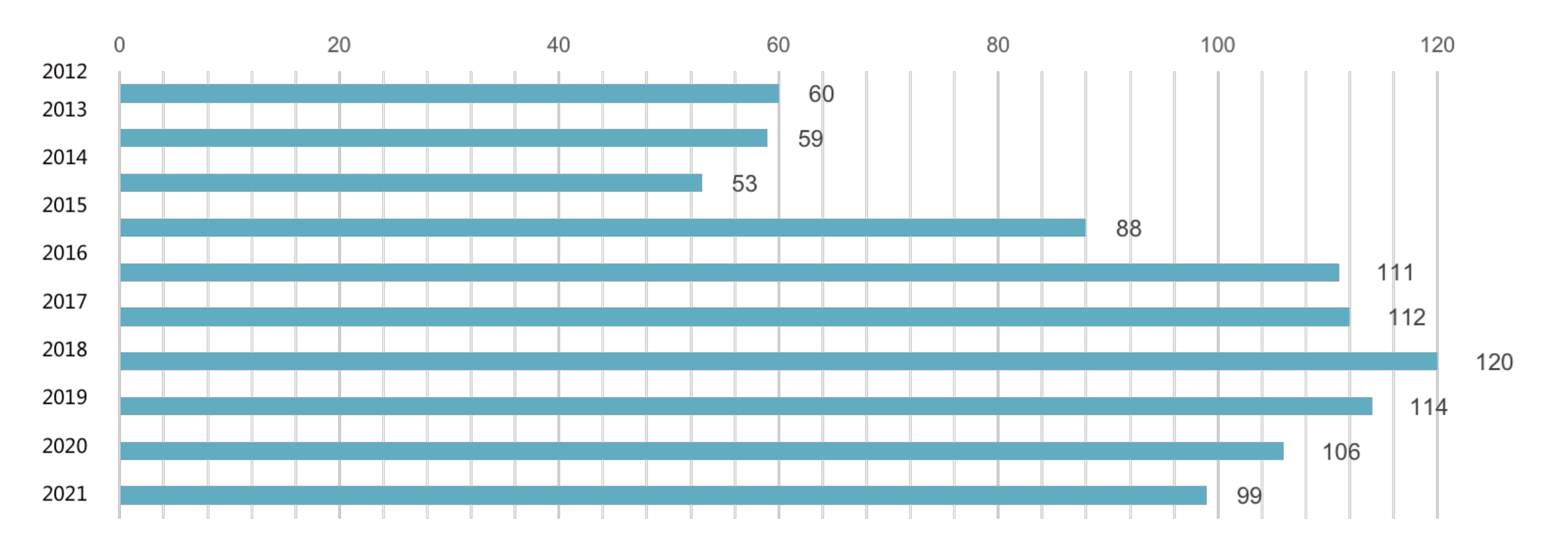

在人才方面,生物医药产业园区的人才引进政策,在购房、租房、高学历人才、创业补贴等方面都开通绿色通道。基于国家政策支持以及大量科技创新人才回归的依托,2012年-2020年这10年以来新成立的中国创新药企业数量快速增长,其中2016-2020年每年新创立的创新药企业数量均突破100家。

在政策、资本和人才的多因素共振下,创新药企业在市场端和研发端均呈现增长态势。创新药上市数量及国产创新药占比增长,同时中国创新药IND、NDA、核心临床和FIC药品数量逐年提升,中国企业license out项目逐年增长,且存在大金额的交易事件,种种数据表明,中国创新药企业研发能力已被全球认可。

在政策和资本的助推下,中国创新药行业经历了井喷式增长,但在这热情高涨的背后,创新药行业乱象也逐渐显现,产业内卷、靶点扎堆、赛道拥挤。这些乱象在某种程度上是在向行业释放一种“善意”的信号,深究原因,研发基础相对薄弱、商业竞争加剧、资金匮乏等,都是制约中国创新药发展的掣肘。

(1)研发困境:尽管我国创新药行业近些年有较大突破,已经跻身为全球创新药研发的第二梯队,但是整体来说我国从仿制药为主到以创新药为主的产业转型才刚刚起步,从企业到研发机构再到政府整个创新药领域尚未形成成熟的可多元合作的研发生态系统。此外,创新药的研发周期长、投资大,对药企也造成非常大的研发压力。

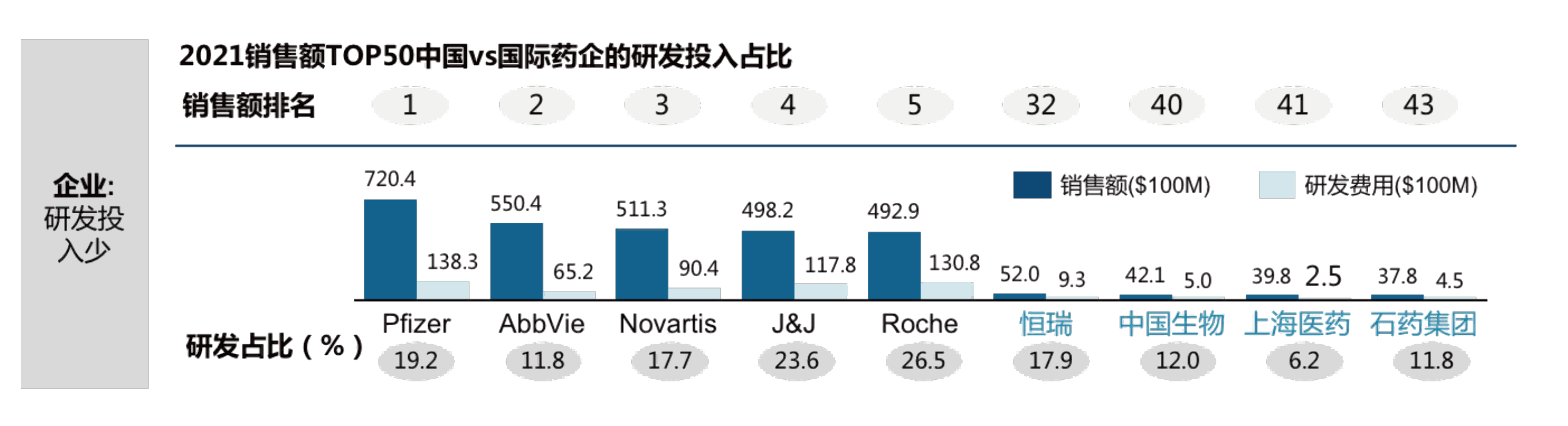

以企业为例,通过对2021年医药行业销售额Top50企业研发费用的统计,我国领先企业例如恒瑞医药、中国生物、石药集团等研发占比已能够追赶上部分国际领先跨国药企的水平,但是尽管在研发费用占比上差距不大,国内药企研发费用的绝对值与国外领先跨国药企还是相较甚远。

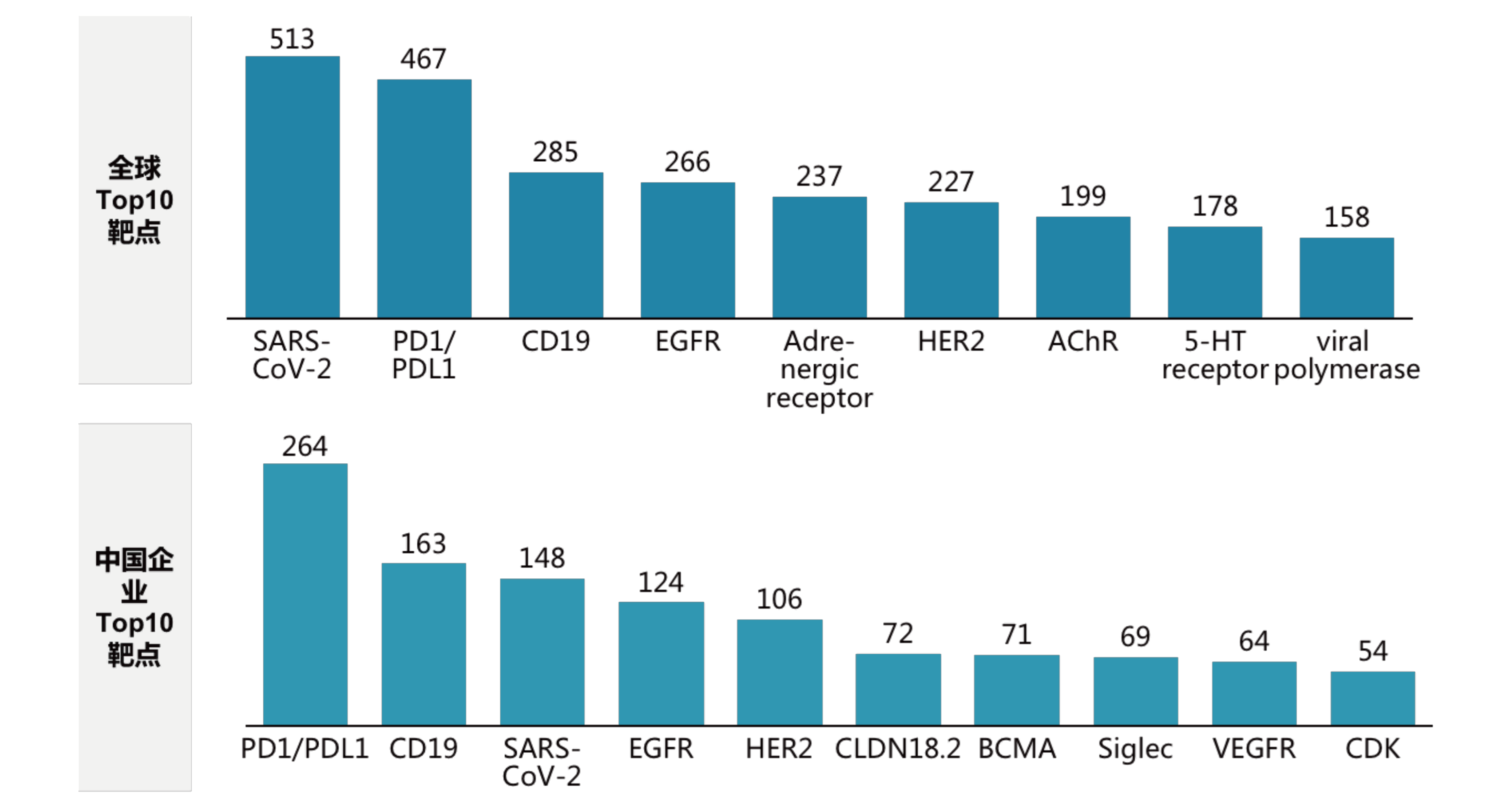

(2)商业困境:通过对比发现,中国创新药热门靶点选择与全球创新药热门靶点选择有50%的重合率,扎堆现象十分明显。虽选择热门靶点的成药性相对确切,临床研究人后续上市成功的可能性相对较高。但基于商业生存和发展的考虑,在中国企业自身现有发现靶点能力相对较弱,缺少完整研发体系的现实之下,更容易成功的热门靶点赛道往往是大多数创新药企的第一选择,这种策略造成了目前靶点选择重复度高的现况,使得未来将会有大量同质化产品扎堆上市,相同赛道将“内卷”严重。

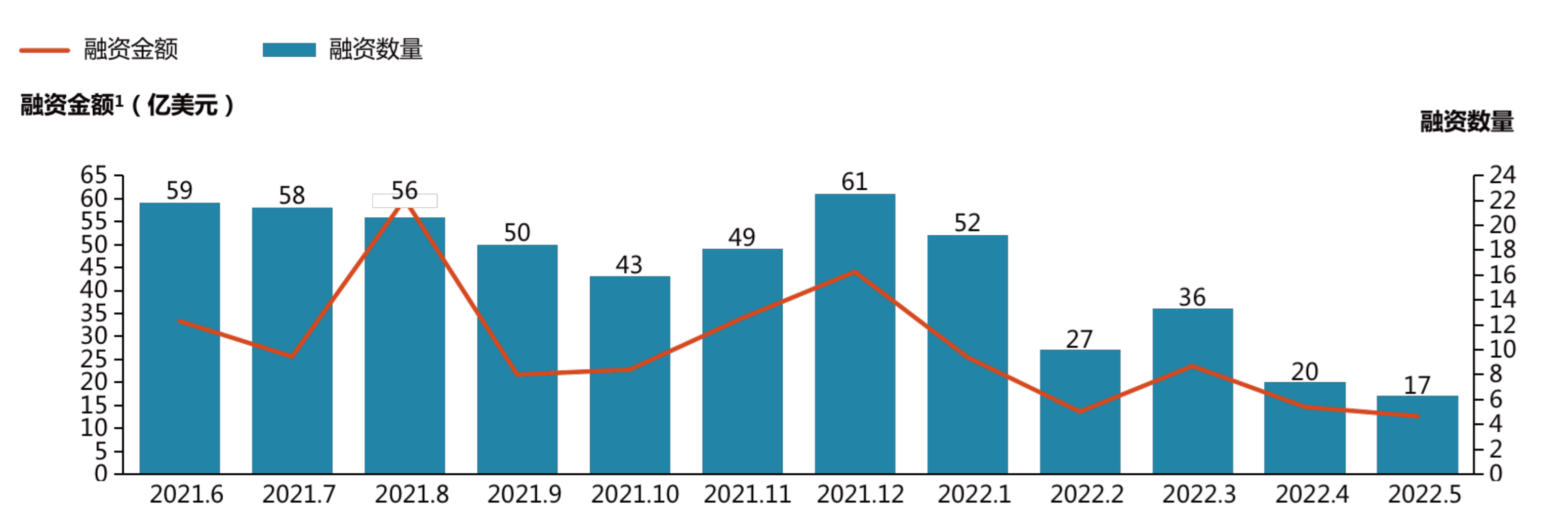

(3)资金困境:CDE出台多项政策整治国内Me-too创新药扎堆现状,挤压创新药泡沫,推动遴选更多高质量的first-in-class药物。药品政策的收紧使得市场对创新药企的预期大大下滑,再加之企业IPO频频破发,众多资本纷纷退场,难筹到钱的创新药行业正处于寒冬之中。

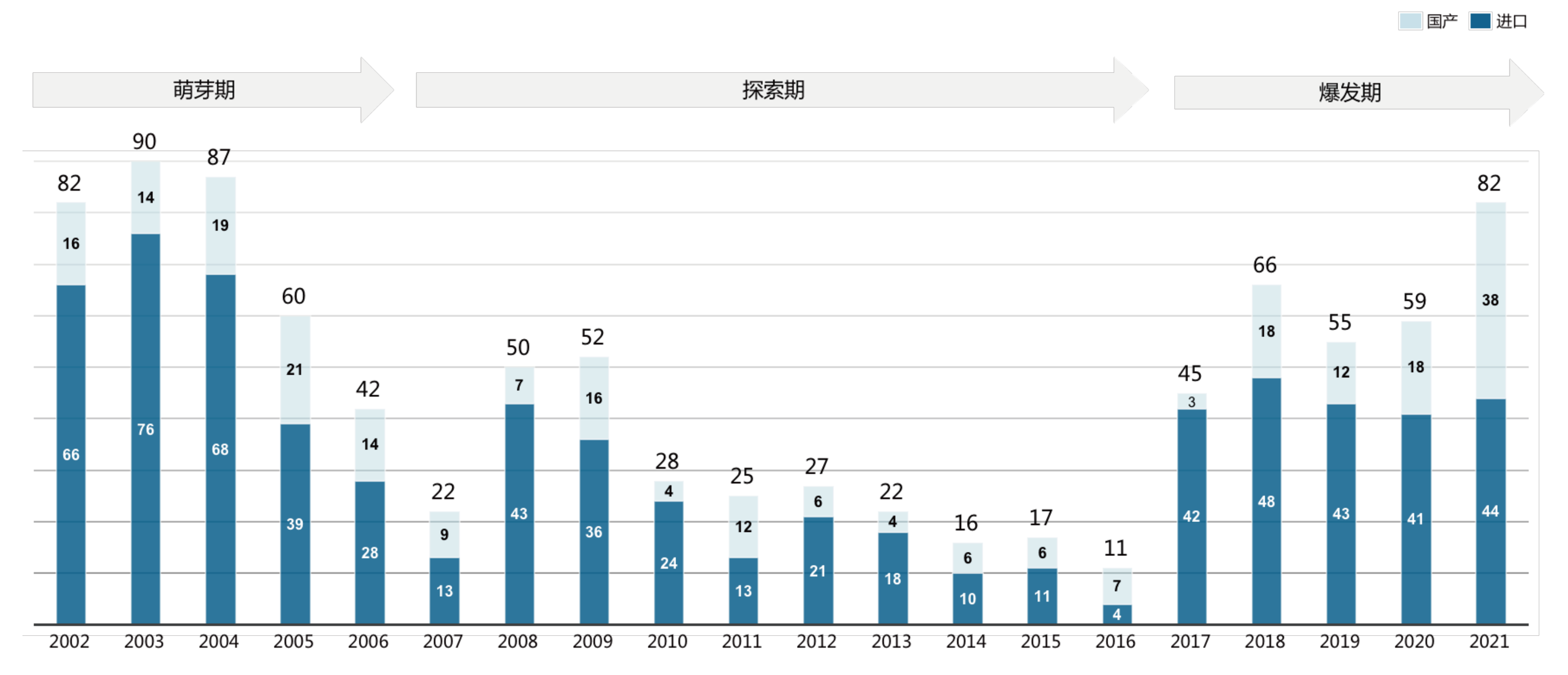

(图7:近12月一级市场创新药企业投融资情况)

03 突破篇:乘风破浪尽管目前遭遇行业发展困局,但是不可否认的是,坚持创新药的发展道路仍是中国药企未来发展的整体方向,是中国医药行业迈向更高阶梯的唯一路径。目前的行业寒冬也是对创新药赛道内企业的一次筛选,能够在这场去伪存真的淘汰赛中突围生存的创新药企,才有可能获得更大成功。

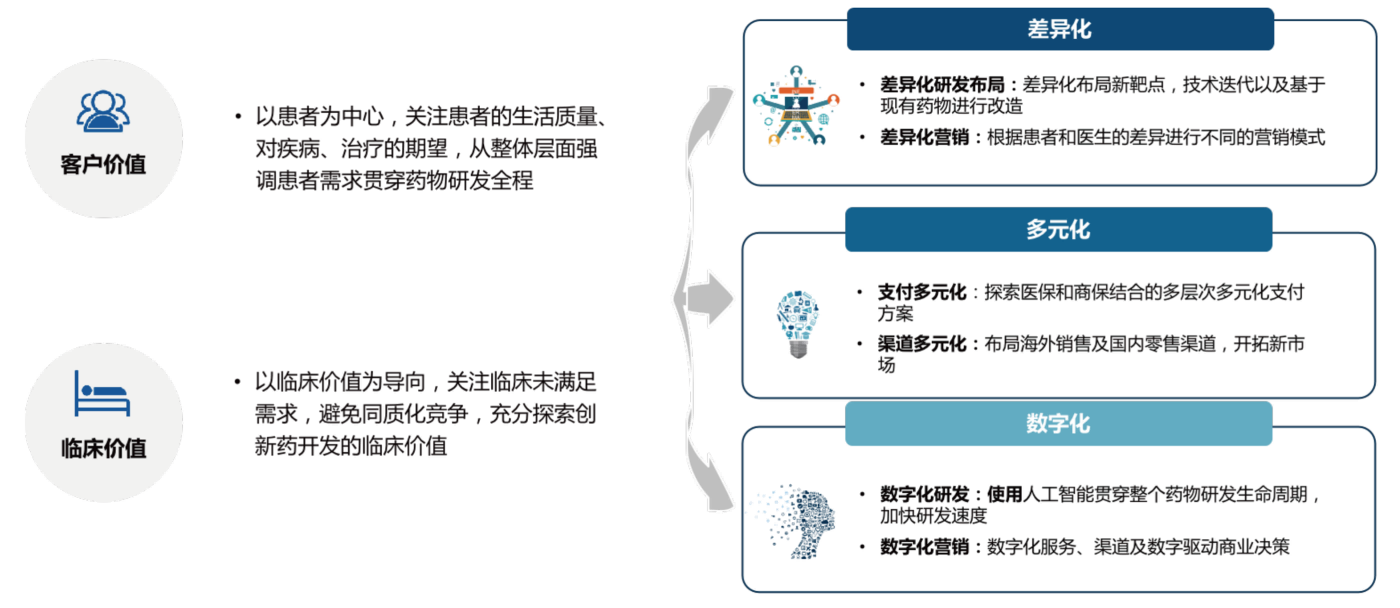

面对当前困局,中国创新药企业可采取以客户和临床价值为导向的差异化、多元化、数字化发展路径寻求突破。通过差异化布局靶点、技术和开发策略,开展更具针对性的营销方式;探索多元化的支付方式与开拓海外、零售等市场渠道;构建数字化研发与营销体系,进一步搭建更符合当前发展环境的中国创新药研发生态。

(图8:创新药企破局方向)

每个行业的发展都不是一帆风顺的,波折起伏才是常态。尽管当前中国创新药与全球仍有不小的差距,但作为全球第二大医药市场,未来中国创新药的崛起是毋庸置疑的。在这次的大浪淘沙后,我们相信将会逐渐涌现出一批能经历风雨、应对变化、综合实力强劲的优秀企业,带领中国创新药走向新的时代,走向全球市场。

关注“智慧药研”,持续为您推送医药行业动态,用“数据”创造医疗价值。

参考资料:医药魔方、KPMG发布的《中国创新药企的起航,困局与突破》白皮书,图片均来自白皮书节选。

想了解更多产品信息或预约产品演示?我们的专业团队随时为您服务