当前位置: AI资讯 > 内文

当前位置: AI资讯 > 内文2025-10-25 关键词: 临床决策支持(CDSS)

近日,IDC发布《中国临床决策支持系统(CDSS)市场份额,2024》报告。报告分别从等级医院市场(即医院付费市场)和基层医院市场(即政府付费市场)两方面市场份额占比进行了统计。报告指出,2024年中国CDSS市场同比增长5.4%。在平稳增长的表象下,一场由大模型技术引领的深层变革正在发生,驱动CDSS从架构、性能到应用场景进行全面重构。

在这一轮由技术引领的产业升级浪潮中,市场格局也呈现出深刻的“头部效应”。其中,惠每科技凭借其在医院付费市场的深度耕耘与领先的技术实践,在等级医疗机构这一核心市场中,以36.3%的绝对领先稳居第一,充分彰显了其作为国内CDSS领军企业在高质量医疗市场中的强大竞争力与品牌影响力。

01 等级医院市场:需求刚性,格局初定

报告明确,“等级医院市场仍是CDSS行业竞争的核心战场”。智慧医疗评级体系的持续深化,以及DRG/DIP支付方式改革下医院对精细化管理的迫切需求,共同构成了医院付费市场发展的核心驱动力。在此背景下,医疗机构对CDSS的要求已从基础的辅助诊断,升级为能够赋能医疗质量提升、运营效率优化和科学控费的全栈式解决方案。

这一趋势使得市场资源进一步向具备综合解决方案能力的头部厂商集中。IDC数据显示,在等级医疗机构市场中,惠每科技的市场份额已达到36.3%,显示出强烈的头部集聚效应。能够覆盖超千家等级医院、服务全国25%住院患者的厂商,其产品与服务的深度与广度已通过大规模临床实践的验证,成为市场格局的中坚力量。

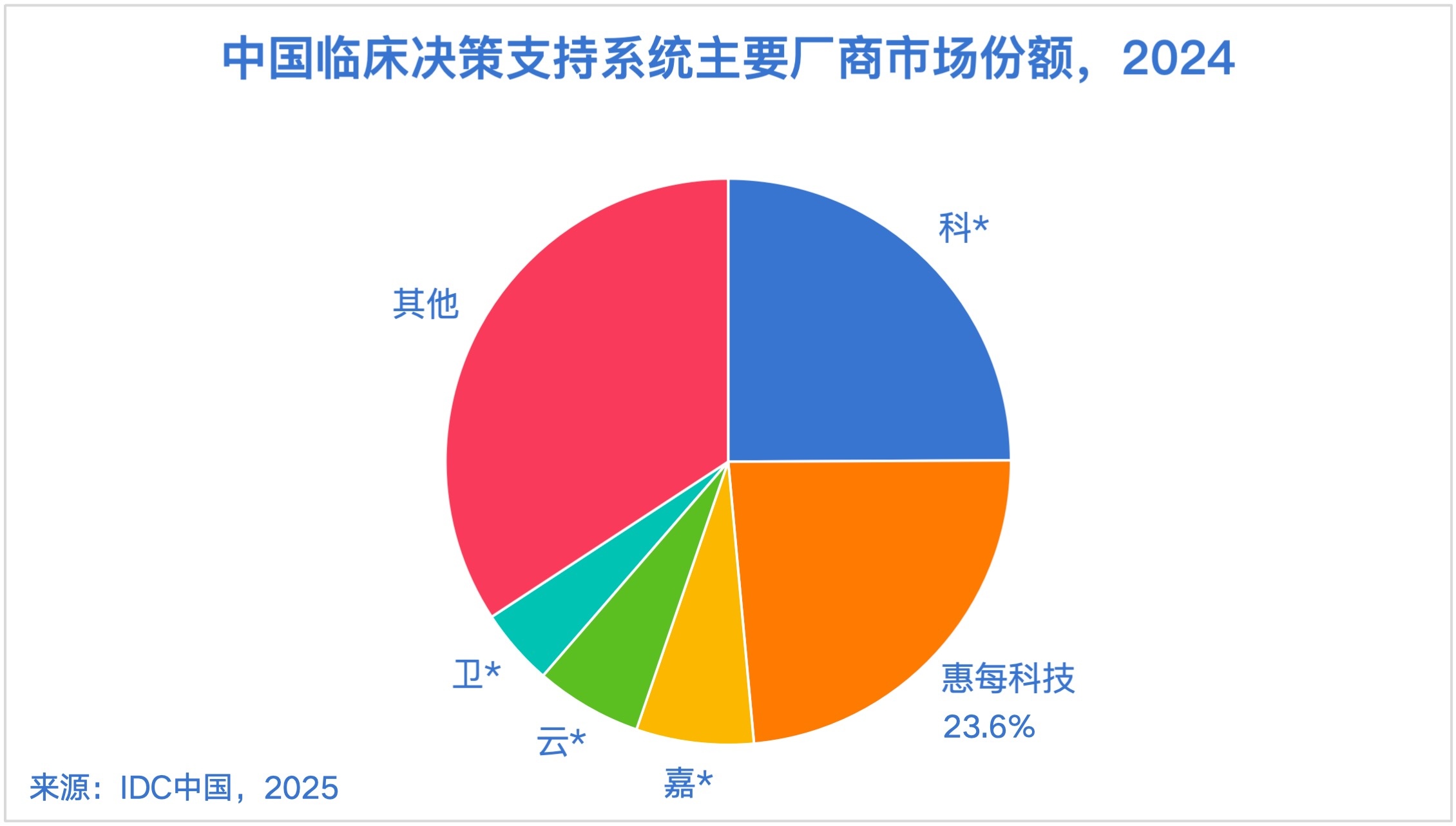

从整体市场(合并医院付费市场与政府付费市场)看,根据报告,市场保持较为稳定的格局,头部效应明显。2024年,市场前七名的厂商共同占据了72.2%的市场份额,这反映出在技术升级与需求变化的背景下,市场资源正加速向具备综合实力的领先企业聚集。其中,排名领先的两家厂商占市场份额接近50%,结合他们在等级医疗机构和基层医疗机构市场的优势,可以看到CDSS的市场需求覆盖各级医疗机构,未来市场或将向着全场景、多层次协同发展。

02 技术驱动变革:大模型成为核心引擎

IDC报告着重强调,大模型技术的快速发展为临床决策支持系统注入了新动能,并正在从三个层面催化产业升级:

1、架构升级:向云原生与动态演化演进

为承载大模型并适应其快速迭代,CDSS底层架构正加速从传统单体架构向分布式、微服务化的云原生架构转型。前沿实践表明,采用前后端分离的设计,可实现后端大模型能力的动态切换与平滑升级,确保医疗机构在享受技术红利的同时,业务连续性不受影响。

2、性能优化:从感知智能迈向认知智能

基于大模型的深度整合,新一代CDSS正突破传统规则库和知识图谱的局限,展现出强大的多模态数据解析与深度逻辑推理能力。这不仅体现在更精准的辅助诊断上,更在于能够提供透明、可追溯的推理路径,极大提升了临床医生对AI的信任度,是人机协同走向深化的关键。

3、功能创新:“CDSS+智能体”定义新形态

IDC预测,“CDSS+智能体”的模式将构筑产品的新形态。当前,领先的厂商已通过内置的临床智能体平台将系统能力模块化。这类平台能够提供覆盖数十个临床专科的数百个专科智能体,并支持医疗机构根据自身流程进行个性化配置。这标志着CDSS正从一个标准化的“工具”,演进为一个可深度定制的“能力平台”,其边界从诊中辅助,向诊前的筛查、风险评估与诊后的随访、康复指导全流程扩展。

IDC的报告描绘了一个正在被技术深刻重塑的CDSS市场。大模型不再是可选项,而是驱动产品迭代和产业升级的核心基础设施。在等级医院这一主战场,市场已展现出向具备技术深度与生态构建能力的头部厂商集中的鲜明趋势。未来,那些能在大模型与临床场景的深度融合上持续创新,并成功构建起智能体生态的参与者,不仅将赢得市场竞争,更将共同引领中国医疗智能化进入一个全新的发展阶段。

来源:《中国临床决策支持系统(CDSS)市场份额,2024》,IDC

想了解更多产品信息或预约产品演示?我们的专业团队随时为您服务